花呗套现还回影响有多大?

花呗套现行为本质上是通过技术手段突破平台风控规则,将信用额度转化为可支配资金。这种操作通常依赖于系统漏洞或规则边界,例如通过多笔小额交易分散资金提取,或利用不同商户的结算周期差异。此类行为虽能短期获得资金流动性,但会触发平台异常交易监控模块,导致账户被临时冻结或降级处理。值得注意的是,套现过程可能伴随手续费、资金周转成本等隐性支出,实际收益往往低于预期。

从信用体系维度观察,花呗套现相当于将信用额度转化为现金资产,但这种转化过程会留下行为痕迹。芝麻信用体系通过多维数据建模,能识别资金流向与消费场景的异常匹配。例如高频次的现金提取行为可能被判定为"信用资源滥用",进而影响信用评分权重。更关键的是,套现产生的资金使用痕迹可能被纳入征信系统,形成负面记录,这将直接影响未来贷款、信用卡申请等金融活动的审批通过率。

平台风控系统已建立多层防御机制,包括交易行为分析、资金流向追踪和用户画像比对。当检测到账户存在套现嫌疑时,系统会自动调整授信额度、增加验证环节或限制提现功能。值得注意的是,部分用户通过第三方工具或服务进行套现,此类行为可能涉及违规操作,不仅面临账户风险,还可能承担法律合规责任。平台方正通过AI算法持续优化识别模型,使套现行为的隐蔽性逐渐降低。

长期来看,套现行为会扭曲个人信用资产的价值评估。花呗额度本质上是信用能力的量化体现,而套现行为相当于将信用资源转化为短期资金,这会削弱平台对用户信用风险的评估准确性。当大量用户采取类似操作时,可能导致整个信用体系的评估模型失真,进而影响金融服务的定价机制。更深远的影响在于,这种行为可能诱发信用资源的过度消耗,最终导致个人信用资产的贬值。

建议用户建立正确的信用认知,将花呗视为消费工具而非资金来源。合理使用信用额度不仅能维持良好的信用记录,还能享受平台提供的优惠权益。对于确实存在资金需求的用户,应优先选择正规金融渠道,而非依赖信用工具的套现操作。信用体系的健康发展需要每个用户共同维护,避免因短期利益损害长期信用资产的价值。

相关文章

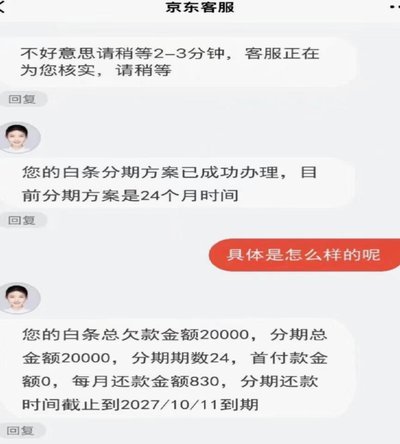

京东白条逾期别慌,这样协商延期最有效

面对京东白条逾期的情况,很多用户可能会感到焦虑和无奈。首先需要明确的是,逾期还款不仅会影响个人信用记录,还可能产生额外的滞纳金,因此及时解决逾期问题尤为重要。在尝试协商延期之前,建议先确认自己的还款情...

如何让花掉的钱生钱

资金流动的底层逻辑在于对价值的精准捕捉。当消费行为与资金调配形成闭环时,个体便能通过杠杆效应放大资金使用效率。信用卡分期的利息差、预付卡的消费折扣、甚至延迟支付的账期,都在重构资金的时间价值。关键在于...

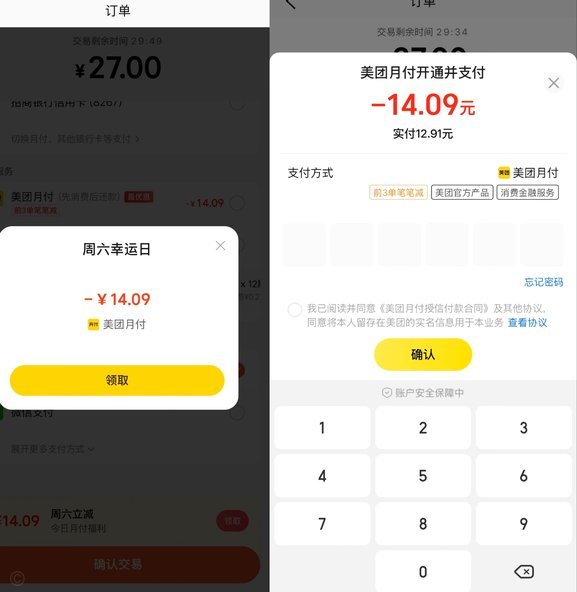

美团月付取现背后的商家平台揭秘

美团月付取现的商家平台,并非仅仅是一个支付接口,它代表着美团在餐饮、生活服务领域构建的“流量+金融”生态战略核心。 简单粗暴地理解为“商家能月付,美团能快速回收”的模式,过于片面。 实际上,这个平台的...

如何识别网店套现商家

在电子商务蓬勃发展的今天,网店套现成为了不法商家企图逃避监管和获取不当利益的一种手段。对于 首先,关注店铺的交易记录和退货率是关键。频繁出现大量高价值订单随后被迅速取消的情况可能表明该店铺存在套现...

美团月付取款点指南

近期,美团推出了一项名为“美团月付”的金融服务产品,旨在为用户提供更为灵活便捷的支付方式。这项服务自推出以来受到了广泛的关注和讨论。“美团月付取现在哪里”这一问题也频频出现在用户的咨询中。其实,答案并...

网贷平台众生相:技术与监管的双重变奏

网贷平台的用户规模已突破6亿,但实际活跃用户仅占23%,这种结构性失衡揭示了行业深层矛盾。头部平台通过算法优化实现单日千万级借贷规模,而尾部平台则陷入流量陷阱,用户留存率不足15%。这种分化背后,是技...