如何巧妙提升“羊小咩享花卡”的消费额度?掌握风控模型底层逻辑分享

羊小咩享花卡消费额度的“套取”,本质上是利用其运作机制,通过有限手段尽可能准确地预估或评估你的潜在消费能力。理解这一点至关重要,因为它表明这并非单纯的“骗取”行为,而是对银行信用卡产品设计与风险控制逻...

得物购物额度真能“套现”变现吗?深度揭秘!

得物的购物额度本质上是平台为用户提供的信用支付工具,其设计初衷是通过消费行为积累虚拟资产,用于后续购物抵扣。从技术逻辑看,额度本身不具备直接兑换现金的功能,但部分用户尝试通过特定方式实现变相套现。例如...

得物余额妙用指南

得物账户余额就像是一个时尚投资的工具,它不仅可以用来购买心仪的设计师商品,还可以解锁更丰富的消费体验。 理解如何善用这个余额,能帮助你更好地进行“潮牌”收藏和社交互动。 最直观的使用方式当然就是购物...

得物余额提现背后的费用真相

得物余额提现手续费的本质,绝非单纯的盈利抽成,而是复杂支付生态链条运转所必然产生的成本结构体现。每一笔资金离开得物平台,进入外部银行系统,都牵动着多方利益和不可忽视的操作成本。这些费用背后,包括支付网...

微信分付:新手也能轻松找到

微信分付,这一新兴的支付方式,在日常生活中正逐渐变得不可或缺。它不仅为用户提供了便捷的消费分期服务,还与微信生态深度融合,成为许多场景下的首选付款手段。然而,对于初次接触或不熟悉操作流程的新手来说,“...

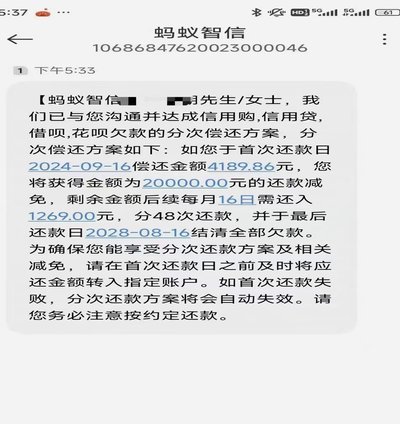

不良资产处置中的协商难题

“打95188转2协商逾期”这一现象,在金融风控和债务管理领域并非个例,而是一种复杂信用风险的体现。简单地将其视为“逾期”本身,忽略了其背后的交易逻辑、客户行为以及平台的风险控制机制,是对问题本质的误...

携程拿去花提现问题怎么解决

携程的金融产品体系中,"拿去花"类服务本质上是基于用户信用额度的预授权消费模式。当用户通过该服务获得现金提取权限时,系统实质上是在用户账户中建立了一个临时性的资金池,其流动性受制于平台风控规则。这种设...

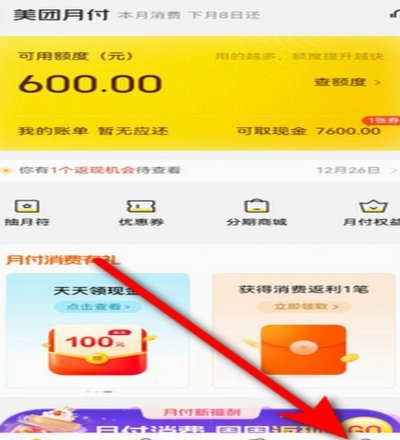

美团月付到底能不能提现?深度揭秘“变现”真相

美团月付的本质是平台生态内的闭环信用,这种设计的初衷是锁定消费场景,而非提供流动性。用户之所以产生“如何换成现金”的焦虑,根源在于信用额度与实际支付需求之间的错位——当用户面临现金流紧缺时,原本用于支...

海鸥花呗平台全解析:安全与风险并存

海鸥花呗平台作为一种新型的金融服务工具,近年来备受关注。它依托于阿里巴巴集团的强大支持和技术积累,通过提供灵活多样的信用支付服务,满足了用户多样化的消费和理财需求。首先从功能上看,海鸥花呗平台具有极高...

得物月付额度使用指南

得物月付额度的本质是平台基于用户信用评估后赋予的临时性资金使用权限。这种额度并非固定数值,而是根据用户消费行为、账户活跃度、历史还款记录等多维度数据动态调整。例如连续三个月完成全额还款且消费频次达标,...