花呗取现费,背后的逻辑

“取花呗上的钱”本质上是将一种受限的消费信用额度,通过非标准的交易链路转化为具备流动性的现金资产。从经济学角度看,这个过程产生的手续费并非简单的服务费,而是一种“流动性溢价”与“风险补偿金”的叠加。由于花呗的底层设计逻辑是闭环消费,而非资金提现,任何试图打破这一闭环的行为都会产生技术摩擦与合规成本。因此,手续费的设定逻辑,其实就是在计算如何覆盖从虚拟支付额度到银行账户实物资金流转过程中的所有损耗。

这一费率结构的构成,可以拆解为三层成本的累加:底层交易成本、中间环节分润以及风险对冲准备金。底层交易成本源于支付通道的结算成本,即在模拟消费场景时,支付网关本身产生的结算手续费;中间环节分润则是资金中转节点(如商户、代收点)为了维持运营而留存的利润空间;最关键的是风险对冲准备金,这部分资金用于应对因支付链路异常、账号冻结或资金无法回流而产生的潜在损失。只有当总费率能够覆盖这三层成本的波动区间时,这种资金转换的链路才具备可持续性。

手续费的定价波动,高度依赖于交易路径的“技术抗风险能力”。当采用的是低风险、高隐蔽性的路径(如通过真实商户结算)时,费率通常维持在一个较低的水平,因为资金流向具有较高的确定性;反之,如果交易路径依赖于高风险的伪造链路或高频率的资金跳点,费用的上升则是为了补偿技术失效的可能性。这意味着,手续费的多少,实际上是交易路径“稳定性”的逆向指标。路径越不稳定,操作者就必须预留更高的毛利空间,以对冲资金链路断裂带来的坏账风险。

深入审视这一现象可以发现,手续费的设定逻辑实际上是一种“违约成本”的内部化。在支付系统的风控算法日益精密的今天,任何偏离预设消费路径的操作都在不断逼近监管的红线。这种成本的增加,不仅体现在显性的百分比提取上,更体现在隐性的技术迭代成本中。从长远来看,随着风控模型对异常交易特征识别能力的增强,这种通过人为设定手续费来维持流动性的模式,其成本边界将变得越来越模糊,最终导致交易链路的利润空间被风控升级所不断挤压。

相关文章

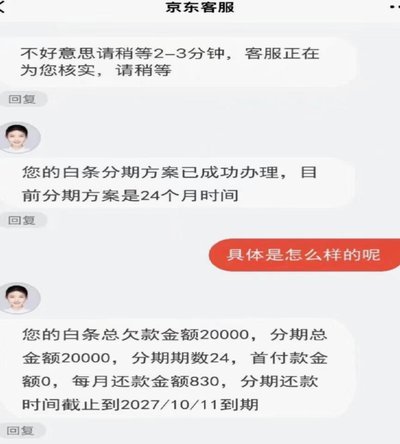

京东白条逾期别慌,这样协商延期最有效

面对京东白条逾期的情况,很多用户可能会感到焦虑和无奈。首先需要明确的是,逾期还款不仅会影响个人信用记录,还可能产生额外的滞纳金,因此及时解决逾期问题尤为重要。在尝试协商延期之前,建议先确认自己的还款情...

羊小咩催收:数字化效率与风险平衡

羊小咩催收的运作模式呈现出鲜明的数字化特征,其核心逻辑建立在数据驱动的精准触达基础上。通过整合多维度用户信息,该平台构建了动态风险评估模型,将催收策略细化为不同层级的响应方案。例如针对逾期30天以内的...

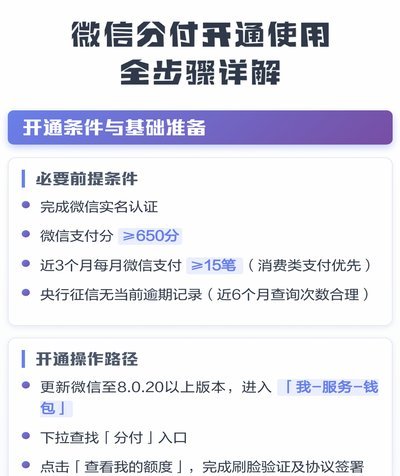

揭秘微信分付套利手法

互联网时代的支付方式革新重塑了人们的消费与金融习惯,微信支付作为国内领先的移动支付平台,在便利性与普及度上达到了新的高度。然而,随着技术的进步和用户需求的多样化,一些灰色甚至非法的操作手法也随之出现,...

花呗支付如何高效提现

花呗支付商家提现的流程,远比单纯的“转账”复杂得多,它涉及到平台规则、资金安全、风险控制以及商家自身的运营效率。从经验来看,很多商家对这一环节的理解仍然不够深入,导致提现时间延误、甚至出现冻结资金的情...

">

">">

面对微信分付逾期的情况,很多人会感到焦虑和不知所措。首先需要明确的是,逾期还款不仅会影响个人信用评分,还可能产生额外的罚息费用,因此及时采取措施是明智的选择。 第一步,应当尽快与微信支付客服取得联...

花呗取现的本质:一场信用资产的变现与风险解析

花呗取现的本质是将信用额度转化为现金流动性,这一行为突破了传统消费场景的边界。当用户通过第三方平台将花呗额度转换为人民币时,实质上是在进行信用资产的货币化操作。这种转化并非简单的资金转移,而是触发了信...