广州实体店拥抱京东白条

广州的消费场景中,京东白条的渗透率逐渐提升,尤其在年轻群体中形成显著影响力。这种基于信用额度的消费方式,通过与本地实体商业的深度绑定,重构了传统零售的支付逻辑。数据显示,广州核心商圈中超过30%的商户接入京东白条支付系统,其背后折射出消费行为从即时结算向信用消费的迁移趋势。这种模式不仅优化了消费者的资金周转效率,更通过数据沉淀为商家提供了精准的用户画像,形成双向赋能的商业生态。

实体商家接入京东白条的底层逻辑,本质上是借助平台流量与信用体系降低获客成本。广州的大型商超、数码卖场等场景,通过嵌入白条支付入口,将原本依赖现金或信用卡的交易转化为信用消费场景。这种转型带来的不仅是支付方式的革新,更推动了商品定价策略的调整——商家通过白条分期功能,将高单价商品拆解为可负担的月供单元,从而刺激消费决策。数据显示,接入白条的门店客单价较未接入商户高出18%,印证了信用支付对消费力的撬动效应。

在用户行为层面,广州白领群体对京东白条的依赖度呈现明显分化。核心地段的年轻消费者更倾向将白条作为"临时现金流",通过分期支付平衡消费节奏,而中年客群则更关注额度管理与还款规划。这种差异化的使用模式,促使平台不断优化额度评估模型,将消费场景、信用记录与还款能力进行多维交叉验证。值得注意的是,广州本地商户的白条使用数据,正在成为金融机构评估区域经济活力的重要指标。

当前模式面临两大隐忧:其一,过度依赖平台支付系统可能削弱实体商家的议价能力,导致利润空间被压缩;其二,信用消费的扩张可能加剧区域消费不均衡,广州高线城市与低线城市的白条渗透率差距已达到27个百分点。如何在提升消费便利性的同时,保障商户利益与金融风险管控,成为这一模式持续发展的关键命题。未来,广州或许会成为观察信用消费与实体商业融合路径的观察样本。

相关文章

拍拍贷借款怎么用?提现与现金还款全攻略

借款需求催生了拍拍贷这样的平台,但很多人并不清楚从申请到拿到钱再到还款的全过程。实际上,拍拍贷的借款流程并不复杂,但涉及提现和还款的细节需要格外注意。首先,用户在申请借款时,系统会根据信用评估给出可借...

为什么会出现?小心用户与系统相互作用

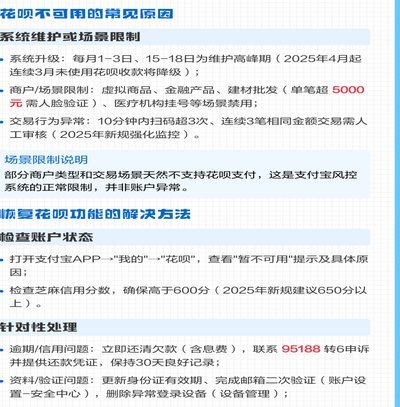

花呗出现异常,这种体验一旦发生,用户往往会感到不安。这不仅仅是账户资金安全受损的潜在威胁,更可能反映出花呗系统本身存在的问题,或者用户自身的账户行为与系统设定的风险控制机制发生了冲突。要理解花呗出现的...

微信分付快速到账攻略

“微信分付套出来几个点秒到账”这个概念,本质上是对现金流需求的快速响应,而非单纯的“套路”。要理解其可行性,首先需要打破“秒到账”的固有印象。真正的快速收益,远非一键操作就能实现。这涉及到多个因素的协...

京东白条逾期别慌,这样协商延期最有效

面对京东白条逾期的情况,很多用户可能会感到焦虑和无奈。首先需要明确的是,逾期还款不仅会影响个人信用记录,还可能产生额外的滞纳金,因此及时解决逾期问题尤为重要。在尝试协商延期之前,建议先确认自己的还款情...

鹿优鲜全渠道购买攻略:平台货该怎么看?

电商平台已成为鹿优鲜平台货的主要销售渠道,其核心逻辑在于通过流量聚合实现规模效应。头部平台如京东、天猫等凭借完善的仓储物流体系,能够确保产品从源头到消费者端的高效流转。值得注意的是,平台货的定价策略往...

得物分期全额还款实用指南

得物分期,作为其为用户提供的便捷购物方式,在提升购买力的同时,也伴随着需要认真对待的还款问题。与其简单地将“如何全部还款”简化为“按时还款”,更需要深入理解得物分期背后的机制,以及有效管理还款流程的方...