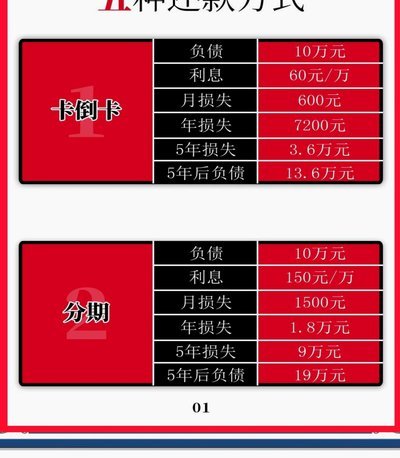

花呗投诉找哪个部门有效?

处理花呗纠纷的本质,并非单纯地寻找一个“受理窗口”,而是一场关于证据链完整性与监管权力的博弈。当用户面对账单争议、违规扣款或账户冻结等问题时,投诉路径的有效性取决于问题的性质——是属于合同履行瑕疵,还是涉及金融合规漏洞。盲目地在大规模监管机构面前抛出琐碎的服务不满,往往会陷入“投诉无效”的怪圈。理解投诉层级,首先要厘清争议点究竟是发生在互联网平台的业务逻辑内,还是触及了国家金融监管的底线。

首选的博弈场始终是在支付宝内部的纠纷解决机制。所有的信用服务协议在用户点击“同意”时已经完成了权利义务的初步界定,因此,任何针对利息计算、还款逾期判定或额度调整的质疑,其底层逻辑都是对既定条款的重新审视。此时,投诉的核心不在于情绪表达,而在于能否通过客服记录、交易流水及协议文本,构建出一套足以推翻平台自动化算法结论的证据链。如果争议仅停留在服务体验层面,内部反馈是解决问题的最高效路径,因为这属于平台自主治理的闭环范畴,无需引入外部监管压力。

一旦内部协商陷入僵局,投诉的维度应当从“服务纠纷”转向“消费者权益保护”。此时,市场监督管理部门(如12315平台)成为了关键介入点。这类投诉不应聚焦于具体的金融利息争议,而应侧重于平台是否存在虚假宣传、信息披露不透明或侵害消费者知情权的行为。通过向监管部门举报其在业务流程中存在的格式条款不合理、算法歧视等违规行为,可以利用行政监管的威慑力迫使平台重新履行告知义务。这一阶段的策略在于,将个别账单的矛盾,转化为对平台商业诚信与程序正义的合规性质疑。

当争议上升到金融安全或严重违反支付结算规则的层面时,终极的维权手段指向的是人民银行及国家金融监督管理总局等金融监管机构。这类投诉的门槛极高,不适用于处理小额账单纠纷,其针对的对象必须是严重的合规性违约——例如非法冻结资金、违反征信管理条例或存在系统性的风险管控失效。只有当争议涉及金融底线和行业准则时,向金融监管部门递交诉求才能发挥实质作用。这种维权逻辑要求投诉者具备极强的专业判断力,能够精准识别出平台行为是否已脱离了金融审慎监管的轨道。

相关文章

美团月付变现技巧

近来,关于“美团月付套取现金”的话题在网络上引起广泛关注。这种行为背后的动机是 然而,在某些情况下,用户可能会尝试通过非官方途径将这种金融服务转化为现金使用。这通常涉及以下步骤:首先,用户在满足条...

得物APP提现攻略详解

得物APP自上线以来,凭借其独特的“鉴别+交易”模式迅速吸引了众多潮流爱好者和收藏家。作为一个集购物、社区分享于一体的平台,得物APP不仅提供了一个购买限量版球鞋和其他高端商品的渠道,还允许用户通过售...

如何让花掉的钱生钱

资金流动的底层逻辑在于对价值的精准捕捉。当消费行为与资金调配形成闭环时,个体便能通过杠杆效应放大资金使用效率。信用卡分期的利息差、预付卡的消费折扣、甚至延迟支付的账期,都在重构资金的时间价值。关键在于...

得物分期全额还款实用指南

得物分期,作为其为用户提供的便捷购物方式,在提升购买力的同时,也伴随着需要认真对待的还款问题。与其简单地将“如何全部还款”简化为“按时还款”,更需要深入理解得物分期背后的机制,以及有效管理还款流程的方...

如何识别网店套现商家

在电子商务蓬勃发展的今天,网店套现成为了不法商家企图逃避监管和获取不当利益的一种手段。对于 首先,关注店铺的交易记录和退货率是关键。频繁出现大量高价值订单随后被迅速取消的情况可能表明该店铺存在套现...

扫码支付的底层逻辑:消费决策的科学与陷阱

扫码支付场景中,花呗的渗透率已突破85%的临界点。这种支付方式的本质是将信用额度转化为即时消费能力,其核心逻辑在于重构交易链路中的信任锚点。当用户扫描商家生成的动态二维码时,系统需在0.3秒内完成风险...