拿去花能套现吗?

"拿去花"的套现逻辑本质上是信用额度的货币化操作,其核心依赖于平台对用户消费行为的信用评估体系。当用户通过该平台获得的信用额度被转化为可支配资金时,实质上是将个人信用资产转化为流动性资产的过程。这种转化往往通过第三方支付通道或资金流转协议实现,但需注意平台对资金流向的监控机制可能形成技术壁垒。部分用户通过拆分交易、多账户操作等方式规避系统风控,但这类行为极易触发反欺诈模型的异常检测。

套现操作的可行性取决于平台的金融生态架构,某些场景下可借助消费分期、账单分期等产品设计实现资金周转。例如通过先消费后分期的方式,将信用额度转化为可提现的银行流水,再通过第三方支付工具完成资金转移。但这种操作存在显著的信用风险累积,当多个账户的还款周期重叠时,可能引发资金链断裂。平台方通常设置动态授信机制,一旦检测到异常资金流动,信用额度可能被临时冻结甚至永久回收。

从金融杠杆角度看,套现行为本质是将信用资产转化为流动性资产的再融资过程。但这种操作往往伴随着高成本的隐性债务,部分用户通过滚动借贷维持资金周转,最终可能陷入债务循环。平台方为防范此类风险,通常设置资金使用限制条款,例如要求资金用于特定消费场景,或设置提现手续费等成本壁垒。这些设计既保护了平台金融安全,也间接限制了套现行为的可持续性。

法律层面,套现操作可能触及《刑法》中关于非法经营、诈骗罪的界定。当用户通过虚构交易、伪造消费凭证等方式套取资金时,已构成对金融秩序的实质性破坏。平台方往往与司法机构建立数据共享机制,一旦发现异常资金流动,可能启动法律追责程序。这种制度设计既维护了金融系统的稳定性,也警示用户需承担相应的法律后果。

替代性解决方案更多聚焦于提升个人信用资产的流动性。通过优化信用记录、拓展多维度的信用数据,用户可获得更灵活的金融工具。例如部分金融机构推出的信用贷产品,允许用户将信用卡额度转换为可提现的贷款资金。这种正规渠道的信用变现方式,既规避了套现操作的法律风险,又能实现资金的高效利用,成为更可持续的金融解决方案。

相关文章

鹿优选提现全攻略

鹿优选商城的提现功能是用户获取平台收益的重要途径。首先,要明确的是,提现条件通常根据平台规则而定,常见的条件包括但不限于完成一定金额的交易、达到一定的账户余额以及满足平台设定的其他要求。 在操作步...

携程信用购怎么玩儿?

携程的"拿去花信用购"本质上是将消费场景与信用支付深度融合的产物。用户在预订机票、酒店等服务时,系统会基于消费历史、信用评分等维度动态评估信用额度,这种额度并非固定数值而是实时浮动的。例如用户连续三个...

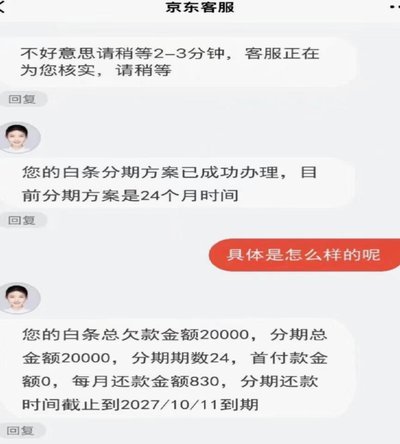

京东白条逾期别慌,这样协商延期最有效

面对京东白条逾期的情况,很多用户可能会感到焦虑和无奈。首先需要明确的是,逾期还款不仅会影响个人信用记录,还可能产生额外的滞纳金,因此及时解决逾期问题尤为重要。在尝试协商延期之前,建议先确认自己的还款情...

利用白条额度做资金周转?风险与操作指南

“白条有额度怎么套出来”这个问题,本质上是在探讨利用金融工具进行资金周转的技巧。这种行为,在市场经济中并非罕见,但风险与收益往往成正比。 白条额度的“套”其实是一种利用平台机制、时间差和信息不对称的...

羊小咩额度回收攻略

在现代电子商务体系中,积分和购物额度已成为消费者权益的重要组成部分,而如何高效地将这些额度转化为实际价值,则是许多人关注的焦点。以“羊小咩”为例,这个平台提供的购物额度回收机制,实际上是用户对自身消费...

鹿马优选配送秘籍:快与鲜的平衡之道

### 鹿马优选的配送策略:效率与品质并存 鹿马优选作为一家专注于生鲜配送的企业,在竞争激烈的电商市场中脱颖而出的关键之一便是其高效的配送体系。不同于传统电商平台的标准化物流模式,鹿马优选将“快速送...