美团月付取现:套现还是信用借贷?

月度支付模式下的资金周转与潜在风险,本质上涉及了支付基础设施、消费信贷流程以及用户资金流向三维度的复杂互动。当讨论“美团月付取现”时,我们不能停留在字面的概念解释,而必须从支付生态系统的运作逻辑入手审视。月付服务的核心在于提供了一个时间窗口的延期支付能力,它将用户的消费行为与资金回流的时间点进行脱钩,本质上是用信贷信用为支付周期创造了缓冲期。而“取现”的行为,则代表了将原本用于支付、被锁定在生态系统内的商业信用额度,转化为可以直接流转的现金形式。理解这一链条,关键在于认识到每一次“取现”的触发点,不是简单的退款,而是平台基于用户历史消费记录和授信模型,释放的一笔经过流程验证的资金垫付额度,其价值核心并非支付本身,而是支付流程所附带的时间价值和信用背书。

深入剖析“取现”行为是否构成“套现”,需要从金融风控和资金流向的合规性角度进行考量。在规范的商业信贷模型下,平台提供的资金回流机制是有严格限制的,它锚定在具体的消费场景和商业合同的履约基础上,形成典型的“消费贷”或“账单贷”性质。如果一个行为脱离了原始的消费闭环,试图利用平台的支付便利性,绕过正常的商业交易验证点,达到单纯将支付平台的信用额度,以极低的成本和极高的效率,转化为个人可支配现金的目的,那么其风险警示信号便迅速提升。这种试图将生态内的支付额度,脱离了交易场景而进行“清洗”的行为,已然触及了平台规则与监管红线交汇的敏感地带,这是从机制层面而非道德层面必须预警的。

平台方的视角,始终围绕着风控模型的稳固运行。因此,无论月付取现的模式设计得多么灵活,平台的系统后台始终有能力进行全流程的资金链追溯。这个追溯链不仅仅记录了钱从哪儿花出去,更记录了这笔钱“通过”了哪些审批节点,以及资金最终离开支付生态系统的完整路径。专业的支付服务提供商,在系统设计时必然嵌入了多重防范机制,包括但不限于反欺诈模型、反洗钱(AML)检测以及交易异常阈值设定。用户若试图在短时间内、高频率地进行大额的、缺乏合理交易支撑的取现操作,系统机制会立刻将其标记为异常交易,从而触发风控降额甚至冻结,这本身就是对资金过度周转行为最直接的制约。

从用户自身的认知层面来看,对“美团月付取现”的理解必须回归到契约精神和资金属性的辨析。许多用户混淆了“信用透支”的本质与“现金周转”的需求。信用透支是平台方基于算法评估的未来还款意愿所给予的账期支持;而周转需求,则是用户在日常经营或生活支出中遇到的短期资金缺口。一旦用户将信用支付工具误用为通用型的“提款卡”,试图将其视为无约束的、随时可提取的通用现金资源,那么就必然会触发上述的风险警示。规避风险的根本路径,在于始终保持用户行为的“刚性业务支撑”,确保每一笔资金的变动,都可清晰地追溯到具体的商品购买记录或服务的消费履约记录。

综上所述,我们不能简单地将“月付取现”的行为简单标签化为“套现”或“安全”。更精准的视角是将其理解为:一个支付平台为提升用户粘性和扩大交易规模,所提供的精密的资金流动工具。其边界在哪里,核心在于资金流与交易流的耦合度。当资金的提取行为,开始脱离其最初由消费场景锚定的经济学逻辑,而转变为一种纯粹为了达到现金化目的的周期性抽取,那么无论平台规则如何宽松,其行为的合法性和可持续性,都将面临极大的结构性风险。消费者必须具备极强的财务结构认知,将支付额度视为消耗性的、有边界的信贷工具,而非无形的、无限可周转的通用信用账户。

相关文章

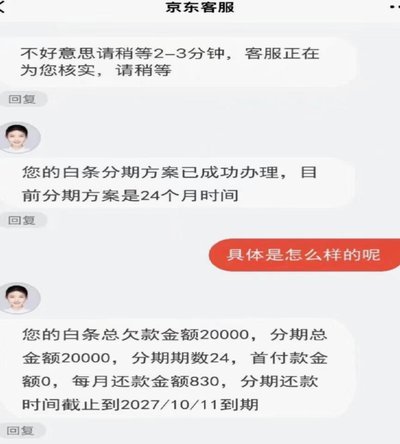

京东白条逾期别慌,这样协商延期最有效

面对京东白条逾期的情况,很多用户可能会感到焦虑和无奈。首先需要明确的是,逾期还款不仅会影响个人信用记录,还可能产生额外的滞纳金,因此及时解决逾期问题尤为重要。在尝试协商延期之前,建议先确认自己的还款情...

美团月付取现背后的商家平台揭秘

美团月付取现的商家平台,并非仅仅是一个支付接口,它代表着美团在餐饮、生活服务领域构建的“流量+金融”生态战略核心。 简单粗暴地理解为“商家能月付,美团能快速回收”的模式,过于片面。 实际上,这个平台的...

得物套现的商业逻辑解析

## 得物“套现”并非一夜暴富:深度剖析其商业模式与可行性 “得物套现”的说法,在圈内由来不少,但其本质远非简单的“一夜暴富”。得物的核心商业模式建立在“内容+电商”之上,其“套现”方式更接近于通过...

关于套现花呗,您需要了解哪些风险和规则?

近年来,网络支付工具的普及让生活变得更加便捷。然而,“套现花呗”作为一个灰色地带的话题,其背后隐藏着较高的法律和信用风险。从用户的角度来看,通过各种方式套取现金似乎是一个轻松获取资金的方法,但这种行为...

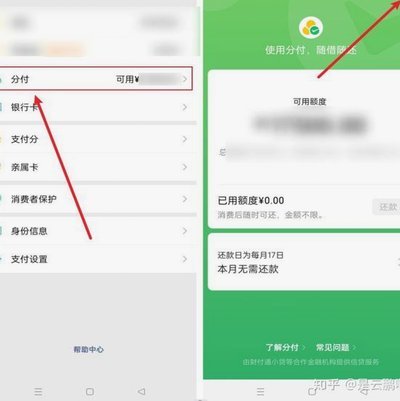

避免风险,合理配置

分付提现,看似简单的操作,实则蕴藏着不少风险与技巧。很多人习惯于将资金分散在多个平台,方便管理,但提现环节却常常被忽视。正确的做法并非简单地“分批提走”,而是需要根据平台风险、账户性质、以及个人财务状...

平台预付款与经营收入双支撑

美团月付取现的商家,资金来源并非单一,而是一个复杂的生态系统运作的结果。首先,要理解月付取现的核心机制:商家通过美团平台提供的“月付”服务,承诺在月度结算时,美团会提前将一定比例的收入(通常为70%)...