额度波动为何总在变化?深度解析背后的风控逻辑

羊小咩额度的可视化路径往往隐藏在数据交互的细节中。用户可通过APP内「信用中心」的「额度详情」模块获取基础信息,但该界面仅展示当前可用额度,未披露额度计算模型的参数权重。实际额度的生成依赖多维数据交叉验证,包括用户行为轨迹、还款记录密度、设备指纹稳定性等。值得注意的是,平台对额度的动态调整机制具有非线性特征,某些特定场景(如深夜申请、跨区域登录)可能触发临时额度校验,导致实际可借金额与预估值产生偏差。这种设计既保障了风控有效性,也增加了用户对额度认知的复杂性。

额度构成的核心逻辑建立在信用图谱的拓扑结构上。平台通过构建用户数字画像,将消费频次、账单分期能力、资金周转周期等指标转化为量化参数。其中,还款行为的时空分布规律对额度影响具有显著杠杆效应,例如连续30天的全额还款记录可使额度上限提升15%-20%。但需警惕部分用户误将短期额度波动视为系统故障,实际上这可能是算法在实时评估风险敞口时的正常响应。平台通过设置多级阈值,确保额度既具备弹性又保持风险可控。

额度波动的底层驱动力源于数据模型的持续迭代。当用户新增信贷记录或消费场景扩展时,系统会触发重新评分流程,此过程可能涉及20-30个特征变量的重新加权。值得注意的是,某些非显性行为(如社交关系链的延伸、设备使用习惯的改变)也可能引发额度评估的连锁反应。平台通过设置动态阈值和弹性缓冲区,在风险控制与用户体验间寻找平衡点,这种机制使得额度呈现非对称波动特征——向上调整通常需要更长的验证周期,而向下调整则可能在短时间内完成。

优化额度利用效率的关键在于建立数据反馈闭环。用户可通过分析额度使用曲线,识别特定场景下的额度释放规律,例如在节假日前后的额度波动往往与消费高峰相关。同时,合理控制额度使用频率可避免触发风控模型的异常检测,建议保持单日申请次数在3次以内。值得注意的是,部分用户过度追求额度上限可能引发系统预警,导致后续额度发放延迟。平台通过设置使用频率阈值,既保障了服务稳定性,也促使用户形成更理性的借贷习惯。

额度管理的终极目标是实现风险与收益的动态平衡。当用户发现额度异常波动时,应优先排查是否存在多设备登录、异常交易等风险信号,而非简单归因于系统故障。平台通过设置多维验证机制,确保额度变动始终处于可控范围内。对于长期稳定使用用户,系统会逐步开放更高维度的额度评估参数,这种渐进式解锁机制既保护了用户权益,也维护了平台的风控体系。最终,额度的科学管理应成为用户金融素养的重要组成部分。

相关文章

微信分付额度的科学获取方法

微信分付额度,并非一个官方公布的数字,而是指微信群内成员之间在发起红包时,总额能够提供的最大金额。它背后的机制复杂且动态,并非简单的固定数值,而是基于多种因素的组合,包括群成员数量、红包分发频率、以及...

羊小咩额度提现攻略:安全、便捷与风险控制指南

羊小咩额度提现服务自推出以来,以其简便快捷的流程吸引了众多用户的青睐。对于大多数用户来说,理解并充分利用这一机制不仅是提高资金使用效率的关键步骤,也是对平台规则深入了解的过程。提现过程看似简单,但实际...

美团月付二维码:新支付新玩法

美团月付取现二维码的出现,本质上是平台对信用支付场景的深度重构。当用户通过月付功能完成消费后,系统会生成动态二维码作为资金流转的媒介。这种技术设计并非简单的支付工具叠加,而是基于用户消费行为数据的实时...

微信分付如何合理使用

微信分付的出现为用户的消费方式带来了新的变化,它不仅简化了支付流程,还通过提供分期付款的方式增加了资金周转的灵活性。然而,“套出来”这个词组往往让人联想到规避规则的行为,但实际上在合理合法的前提下使用...

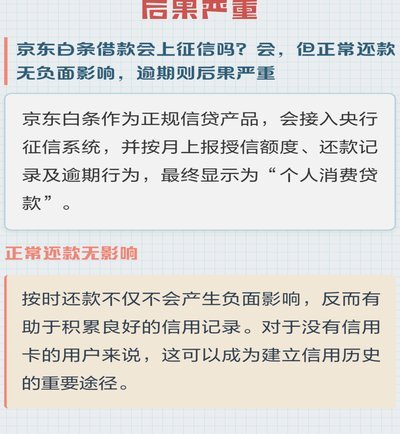

白条取现影响征信吗?

近年来,随着金融科技的快速发展,越来越多的人选择使用诸如“白条”这样的信用消费产品进行支付。然而,在享受方便快捷的同时,许多人对这些金融服务的具体运作机制产生疑问,其中最常见的就是关于“白条取现是否会...

分付提现贴吧全攻略

分付提现功能在贴吧生态中的应用需要结合平台规则与用户行为特征进行拆解。贴吧分付本质上是基于用户信用体系的短期资金周转工具,其提现路径需严格遵循"先消费后结算"的逻辑。用户在操作时应优先确认分付账户与贴...