避免风险,合理配置

分付提现,看似简单的操作,实则蕴藏着不少风险与技巧。很多人习惯于将资金分散在多个平台,方便管理,但提现环节却常常被忽视。正确的做法并非简单地“分批提走”,而是需要根据平台风险、账户性质、以及个人财务状...

花呗套现:可行还是陷阱?

信用消费工具的本质,决定了其内部流转的资金属性,并非直接的现金支付渠道。从专业角度审视“急用钱花呗套出现金”这一需求,核心矛盾在于试图跨越消费支付工具(Payment Utility)与即时现金流动性...

羊小咩享花卡提现怎么操作?

随着移动支付的普及,越来越多的人开始使用各类电子钱包和信用卡服务来管理自己的财务。羊小咩享花卡作为一种新兴的金融工具,在年轻人群中越来越受欢迎。提现作为用户最为关注的功能之一,其操作步骤不仅直接影响用...

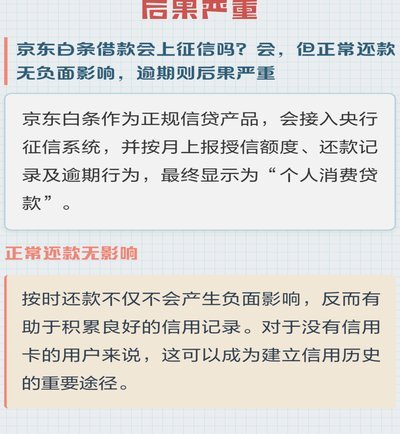

白条取现影响征信吗?

近年来,随着金融科技的快速发展,越来越多的人选择使用诸如“白条”这样的信用消费产品进行支付。然而,在享受方便快捷的同时,许多人对这些金融服务的具体运作机制产生疑问,其中最常见的就是关于“白条取现是否会...

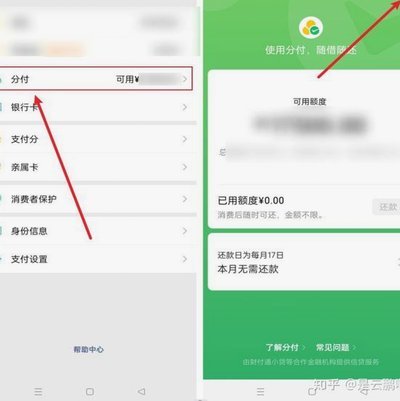

微信分付如何合理使用

微信分付的出现为用户的消费方式带来了新的变化,它不仅简化了支付流程,还通过提供分期付款的方式增加了资金周转的灵活性。然而,“套出来”这个词组往往让人联想到规避规则的行为,但实际上在合理合法的前提下使用...

关于套现花呗,您需要了解哪些风险和规则?

近年来,网络支付工具的普及让生活变得更加便捷。然而,“套现花呗”作为一个灰色地带的话题,其背后隐藏着较高的法律和信用风险。从用户的角度来看,通过各种方式套取现金似乎是一个轻松获取资金的方法,但这种行为...

美团月付取现频遇问题 背后原因揭秘

美团月付取现功能的异常现象折射出平台金融生态的深层矛盾。作为第三方支付工具,美团月付的取现能力本质上依赖于与银行系统的接口对接。近期用户反馈的取现失败,可能源于系统升级过程中接口参数的微调,或是数据同...

分期乐:信用链路的创新生态

分期乐,与其被简单定义为“消费金融”平台,不如将其理解为一个构建“信用链路”的生态系统。它核心功能并非单纯的放款,而是通过对用户的细致画像、智能风控系统以及多元化的金融服务,连接了用户、商家和金融机构...

便荔卡包正品率高不高?

便荔卡包平台的正品保障体系建立在供应链可追溯性与品牌合作机制之上。平台通过与品牌方直接对接,绕过传统分销环节,将商品从工厂直达消费者,这种模式有效压缩了中间环节的仿制风险。其核心优势在于每件商品都附带...

得物套现的商业逻辑解析

## 得物“套现”并非一夜暴富:深度剖析其商业模式与可行性 “得物套现”的说法,在圈内由来不少,但其本质远非简单的“一夜暴富”。得物的核心商业模式建立在“内容+电商”之上,其“套现”方式更接近于通过信...